El modelo 347 es una de las tantas obligaciones fiscales que empresas, sociedades y autónomos tienen con la Agencia Tributaria. Si bien con tugesto no tendrás que preocuparte de nada porque los modelos fiscales se generan y presentan automáticamente en Hacienda, aquí te explicamos qué es, cómo rellenar el Modelo 347 paso a paso y cómo presentarlo, con la información actualizada para poder presentarlo en Hacienda.

Qué es el modelo 347 de Hacienda

El modelo 347 es una declaración informativa anual sobre las operaciones con terceros. Esta es la definición estándar, la que usaría cualquier asesor o gestor. Así que seguramente la definición que estabas buscando es esta:

El modelo 347 sirve para informar a la Agencia Tributaria, de las transacciones que has realizado con proveedores y clientes. Y como sólo sirve para informar, no, no hay que pagar nada.

En definitiva, esta es la forma que tiene Hacienda de saber con quién haces negocios y una forma correcta de conocer todos tus gastos en relación a cobros por cuenta de terceros. Como se trata de una declaración anual este modelo hay que rellenarlo y presentarlo una vez al año (a partir del 01/01/2019 el modelo pasa a presentarse en enero), recogiendo los movimientos del año natural (enero-diciembre) anterior.

Cómo accedo a la AEAT para presentar el modelo 347

Dependiendo de tu perfil (sociedad, empresa, autónomo), podrás acceder a la Agencia Tributaria para rellenar y presentar este modelo mediante distintas vías. Pero todos los caminos te llevan a la presentación electrónica.

Así, vamos diferenciar entre varias formas de acceso a Hacienda:

-

- Los autónomos y personas físicas necesitan una firma electrónica avanzada (certificado electrónico o DNI-e). O bien pueden acceder mediante el sistema de Cl@ve PIN.

-

- Las sociedades, empresas y entidades sin personalidad jurídica (esto incluye Administraciones Públicas y grandes empresas), pueden entrar mediante firma electrónica avanzada (certificado digital), pero no con Cl@ve PIN.

-

- Por su parte, las comunidades de propietarios pueden usar la firma electrónica avanzada. Además, si no superan los 15 registros declarados pueden presentar el modelo 347 en el servicio de impresión de la Sede Electrónica de Hacienda y enviarlo mediante un SMS.

-

- Y sea cual sea tu perfil, si tu declaración supera los 10.000.000 de registros a declarar, puedes optar por realizar la presentación mediante un certificado electrónico.

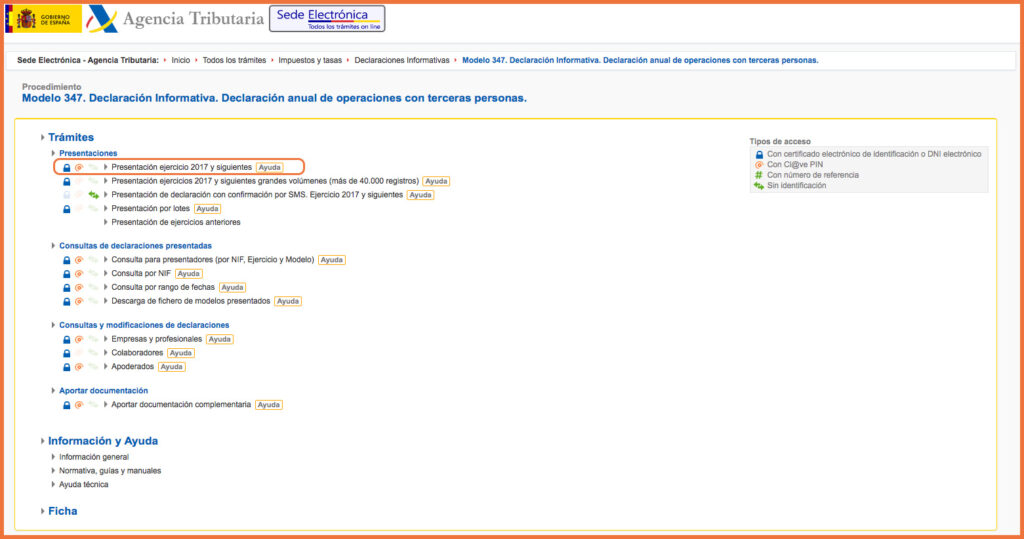

En la web donde podrás, mediante tu correspondiente acceso, rellenar y presentar el modelo 347. Una vez estés dentro haz clic en “Presentación ejercicio XXXX y siguientes”. Pasamos ahora a rellenar el formulario. Te lo explicamos paso a paso.

Información para saber cómo rellenar el modelo 347 paso a paso

A la hora de declarar una operación vamos a necesitar una serie de datos que más tarde nos solicitará el modelo 347. Esta información es:

-

- Los datos identificativos del cliente o proveedor

-

- El importe total de las ventas o la cuantía total de las compras (incluimos el IVA)

-

- Distribución por trimestres del importe de las transacciones

Recuerda que debes dejar al margen facturas con retención (estas se declaran en otros modelos). Así como las que correspondan a operaciones intracomunitarias u operaciones internacionales.

Cómo rellenar el modelo 347: paso a paso

Primera pantalla

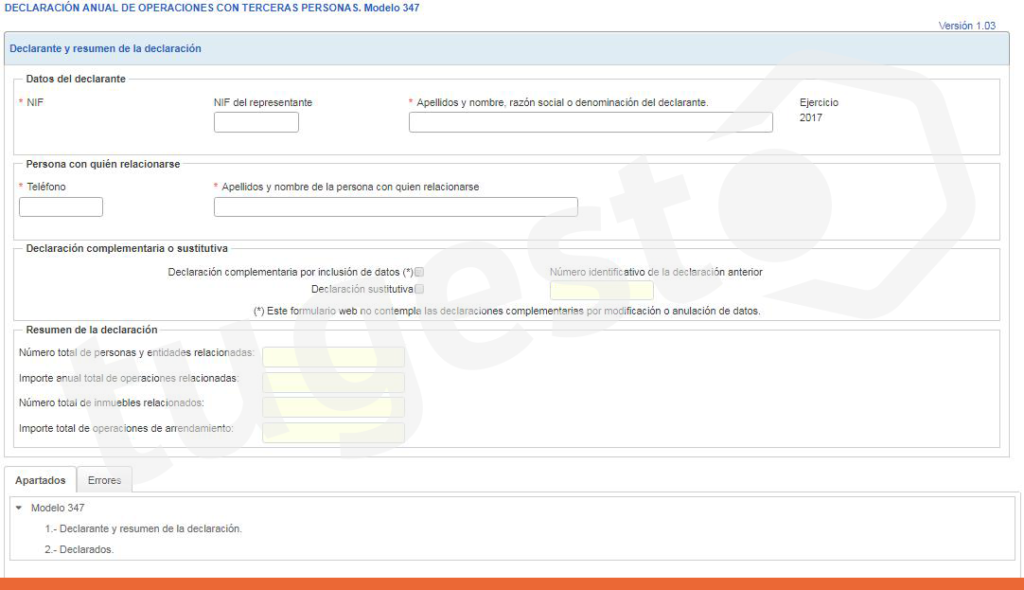

La primera pantalla es la que ves a continuación, la de «Declarante y resumen de la declaración», se trata de un resumen de los datos. En ella encontrarás varios apartados. Los campos marcados con un asterisco rojo son obligatorios. Los rellenos de color amarillo son sumatorios automáticos.

Datos del declarante. Es decir, nuestros datos. Rellena los campos de NIF, apellidos y nombre si eres autónomo u otro tipo de persona física, o razón social; teléfono de contacto y NIF del representante si no eres persona física.

Personas con quién relacionarse. Aquí debemos introducir nuestro número de teléfono y nuestros nombre y apellido.

Apartado de declaración complementaria o sustitutiva. No es obligatorio. Estas casillas se marcarán si estamos realizando una declaración que complementa a otra que ya hemos presentado anteriormente en el mismo ejercicio. O bien si se trata de una declaración que va a sustituir a otra del mismo año. Si este último es nuestro caso, el número identificativo de la declaración anterior se introducirá automáticamente.

Resumen de la declaración. Este apartado es un resumen (sumatorio) de las operaciones que se detallarán más tarde y se rellenan de forma automática. No hay que hacer nada.

Número total de personas y entidades relacionadas. Es decir, la suma de clientes y proveedores que vamos a registrar.

Importe anual total de las operaciones relacionadas. Aquí se suma el importe total, IVA incluido, de las operaciones declaradas.

Número total de inmuebles relacionados. Es decir, el número de inmuebles donde pagas alquiler.

Importe total de operaciones de arrendamiento. El sumatorio de los registros de alquiler.

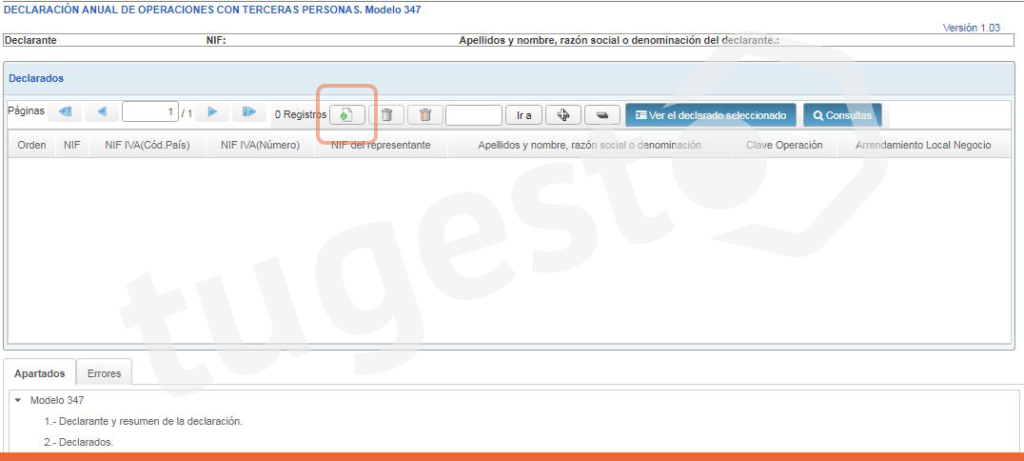

Una vez rellenados los datos obligatorios de los dos primeros apartados, pasamos a la segunda pantalla.

Segunda pantalla

Aquí veremos el registro de todos los datos que vamos a introducir. Para empezar, deberás hacer clic en el botón de «Agregar registro«. Es el que aparece entre el contador de registros («0 Registros») y el icono de la Papelera (que sirve para eliminar registros si lo deseamos).

Dale clic, por lo tanto, al icono en el que aparece una hoja en blanco con el símbolo de SUMA en verde.

Si hacemos clic, se abrirá la siguiente ventana:

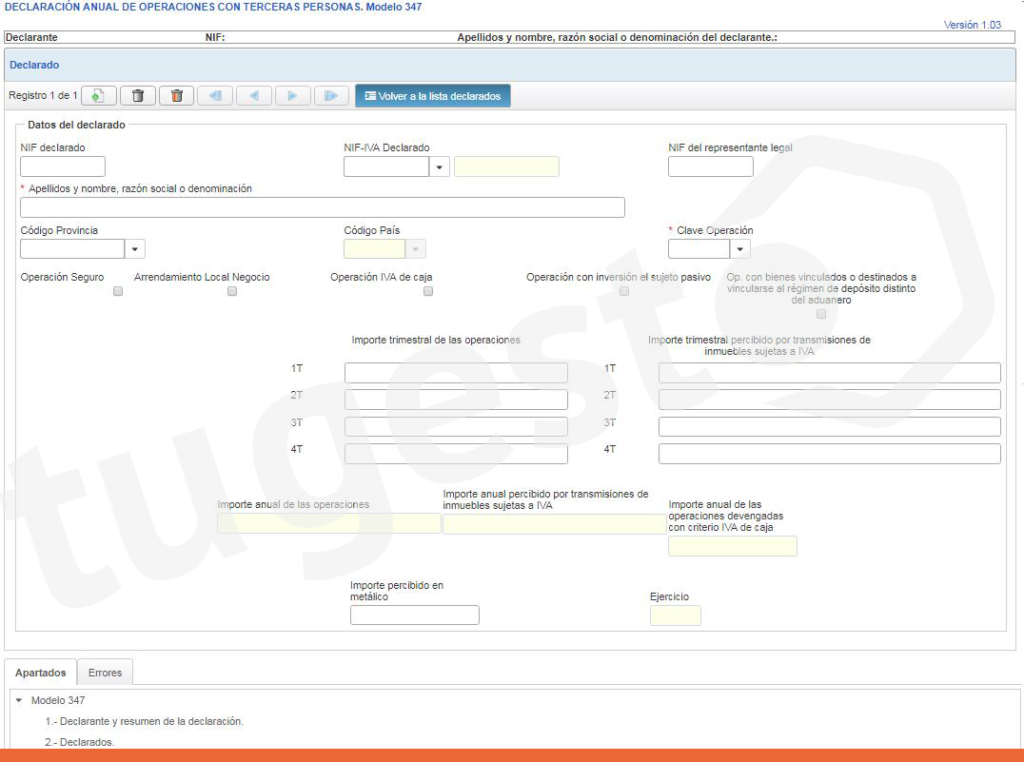

Los datos a rellenar que ves son:

Datos del declarado. Aquí hay que introducir los datos de nuestros clientes o proveedores. En concreto son: el NIF del declarado, su nombre y apellidos o razón social (en caso de ser una persona física o una empresa o entidad). Entre los campos NO obligatorios también hay que seleccionar la provincia donde opera, el código del país siempre que no sea España.

La clave de la operación, por su parte, sí es obligatoria. Hay distintas claves dependiendo de la operación que hayas realizado con el cliente o proveedor. Así, la CLAVE A son compras, mientas que la CLAVE B son ventas. La CLAVE C serán cobros por cuenta de terceros superiores a 300,51€ (también conocidos como suplidos). La D adquisiciones al margen de la actividad empresarial por entidades públicas. La CLAVE E subvenciones o ayudas. La F para ventas de agencias de viajes. La CLAVE G compras de agencias de viajes.

Ahora nos encontramos con cinco casillas a marcar o no. Estas se corresponden a:

-

- Operación de seguro. Este apartado es sólo para empresas aseguradoras.

-

- Arrendamiento Local Negocio. Hay que marcar esta casilla si es nuestro caso. Aunque ¡ojo! De normal van al modelo 180 porque llevan retención, sino llevara retención se tendría que informar en este apartado. Si hacemos clic sobre esta casilla nos aparecerá otra ventana específica que te explicamos más adelante.

-

- Operación IVA de caja. Solo para quienes operen en este régimen.

-

- Operación con inversión del sujeto pasivo.

-

- Operación con bienes vinculados o destinados a vincularse al régimen de deposito distinto aduanero

Desglose por trimestres

Pasamos ahora al desglose de transacciones por trimestre:

Donde pone » Importe trimestral de las operaciones» tendremos que introducir los importes totales del proveedor/cliente en correspondientes a cada trimestre.

Por otro lado, en «Importe trimestral percibido por transmisiones de inmuebles sujetas a IVA» haremos los mismo.

Las casillas con relleno amarillo se rellenarán automáticamente con el sumatorio de cada columna, al igual que el ejercicio (año).

Lo único que nos queda por indicar es el «Importe percibido en metálico». Recuerda que hay que indicar dicho importe con IVA incluido y sólo las transacciones que superen los 6.000€.

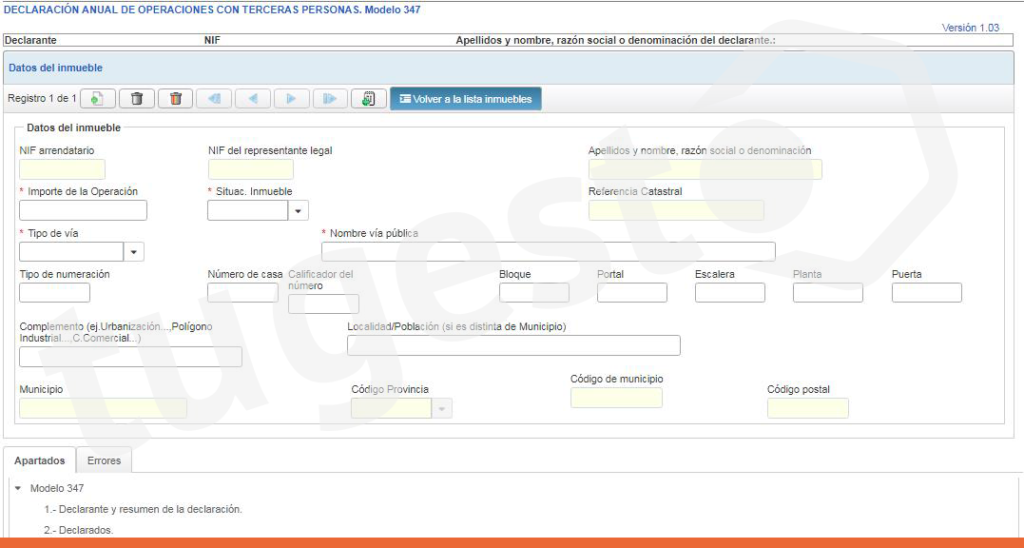

Pantalla inmuebles

Esta pantalla aparece si marcamos la casilla «Arrendamiento Local Negocio» de la segunda pantalla. Te recordamos de nuevo que de normal estas transacciones no se declaran en el modelo 347 sino en el 180 porque llevan retención, sino llevara retención sí se tendría que informar en este apartado.

Como en la pantalla anterior, hay campos obligatorios y campos que se rellenan automáticamente. Vamos a verlos uno a uno. Lo primero es rellenar los campos obligatorios. Estos son:

-

- Importe de la Operación. La suma anual (incluidos impuestos)

-

- Situación del Inmueble. Aquí deberás indicar “1” si es un local ubicado en España (a excepción del País Vasco y Navarra). Selecciona “2” para Navarra y País Vasco, “3” si no tienes la referencia y “4” si está en el extranjero

-

- El tipo de vía, así como el nombre de la vía pública.

Estos son los datos obligatorios, aunque puedes completar también los NO obligatorios, que engloban la dirección total del inmueble. Una vez rellenado todo, veremos aparecer los datos en las casillas amarillas de introducción automática.

Quién debe presentar el modelo 347 en Hacienda

Están obligados a presentar el modelo:

-

- Empresas (pymes o cualquier tipo de sociedad)

-

- Autónomos

-

- Entidades de carácter social

-

- Asociaciones sin ánimo de lucro

-

- Comunidades de bienes

-

- Comunidades de propietarios

-

- Las entidades referidas en el artículo 35.4 de la Ley General Tributaria que lleven a cabo actividades de naturaleza empresarial o profesional.

-

- Entidades sociales incluidas en el artículo 20.3 de la Ley del IVA

Siempre que…

el importe total (anual) de algún cliente o proveedor supere los 3.005,06 euros (IVA incluido); o 6.000 euros en el caso de pagos en metálico

¿Y quién no debe presentarlo?

Por el contrario, no hace falta que presenten el modelo 347 ante la Agencia Tributaria:

-

- Aquellos inscritos en el REDEME (Régimen de Devolución Mensual del IVA) y que por lo tanto están incluidos mensualmente en el Suministro Inmediato de Información de la Agencia Tributaria

-

- Para todas las personas cuya sede de su actividad o domicilio fiscal se encuentre fuera de España. Aunque la actividad económica se realice en nuestro país. Estas personas se rigen por el régimen de tributación del país donde se sitúe la sede, establecimiento permanente o el domicilio fiscal.

-

- Las personas físicas que tributen en el IRPF por módulosy en alguno de los regímenes especiales del IVA. Al régimen de estimación objetiva (por módulos) pueden adherirse autónomos, como que sus actividades se incluya en la Orden del Ministro de Económica y Hacienda. Encontraríamos aquí a personas dedicadas a la agricultura y ganadería, a la actividad forestal y pesca, a la producción del mejillón de batea y al comercio al pormenor, por ejemplo, de frutas, verduras, hortalizas y tubérculos; o de muebles de oficina; entre muchos otros.

-

- También se libran de rellenar y presentar el modelo 347 quienes no superen los 3.005,6€ durante todo el año anterior natural en el conjunto de operaciones. O de 300,51 € cuando se trate de cobros por cuenta de terceros de honorarios profesionales o derechos derivados de propiedad intelectual.

Modelo 347: operaciones obligatorias

Lo que ya tenemos claro es que deberemos informar de clientes y proveedores cuya cantidad haya superado los 3.005,6€ durante el año anterior. La información habrá que desglosarla por trimestres y atribuirle su correspondiente concepto.

Hay que tener en cuenta también que deberemos incluir TODAS las operaciones que cumplan el anterior requisito. Es decir, no sólo informaremos de las operaciones habituales. Incluiremos todas las operaciones:

-

- Operaciones sujetas y no exentas del IVA

-

- No sujetas y exentas del IVA

-

- Operaciones inmobiliarias

-

- Subvenciones, ayudas o auxilios no reintegrables (tanto donadas como recibidas).

Entre las otras operaciones menos comunes que se declaran en el modelo 347 encontramos:

-

- Leasings y préstamos. En las cuotas de leasing y préstamos encontramos varios conceptos, y no todos hay que declararlos en el modelo 347. En el caso del leasing hay que incluir la cuota de arrendamiento y la carga financiera. En el caso de préstamos sólo los intereses.

Sin embargo, no hay que presentar la relación de los préstamos entre el socio y la sociedad (una práctica habitual en las empresas mercantiles). ¿Por qué? Porque las retenciones de dichos préstamos se liquidan con Hacienda trimestralmente, a través del modelo 123. La Agencia Tributaria, por lo tanto, conoce de esta operación a través del resumen anual, el modelo 193.

Operaciones exentas de declarar en el modelo 347

En el lado opuesto, están exentas de declararse en el modelo 347 las siguientes operaciones:

-

- Las operaciones relacionadas con entrega de bienes o servicios en las que no exista obligación de facturar. O aquellas incluidas en los regímenes especiales de agricultura, ganadería y pesca.

-

- Las operaciones que se encuentren al margen de la actividad empresarial y profesional del contribuyente.

-

- Aquellas operaciones realizadas a título gratuito y no sujetas a IVA

-

- Alquileres exentos de IVA fuera de la actividad empresarial

-

- Compras de timbres o sellos postales (excepto si forman parte de alguna colección)

-

- Operaciones exentas de IVA por parte de alguna entidad social

-

- Exportaciones e importaciones fuera de España, Canarias, Ceuta y Melilla (salvo que las dos partes tengan su sede en España)

-

- Si ya hay otro canal por el que se está informando a la Agencia Tributaria de una operación facturas con retención que se declaren en el modelo 190, alquileres con retención que se declaren en el modelo 180

Por su parte, si hablamos de comunidades de propiedad horizontal(de propietarios) o establecimientos de naturaleza social, no tienen que declarar:

-

- Suministros de combustible y luz para el consumo

-

- Consumo comunitario de agua

-

- Primas de seguros

Teniendo claro si tengo que presentar el modelo 347 o no, y conociendo ya qué operaciones voy a registrar y cuáles no, nos falta saber: ¿qué información debo aportar?

Rellena y presenta el modelo 347 rápidamente con tugesto

Con tugesto el modelo 347 se rellena automáticamente, extrayendo los datos de las facturas que emites y recibes y de los libros de contabilidad que también se generan automáticamente en la plataforma.

Lo único que tendrás que hacer es indicar que los datos que se generan del modelo son correctos y se puede proceder a su envió a Hacienda, a través del botón Presentación que te facilitamos. Ni siquiera tendrás que estar atento a las fechas, porque en tugesto te avisamos de los modelos fiscales que debes enviar en cada época del año. Además, te evitarás cometer errores como los que te indicamos a continuación.