El tema del post de hoy está destinado a personas que impartan algún seminario o charla formativa. Esta actividad, ¿se engloba dentro de rendimiento del trabajo o actividad económica?

Este asunto fiscal genera muchos problemas a la multitud de profesionales, autónomos o no, que imparten formación ocasional o continuadamente. Por eso desde tugesto queremos ayudarte a entenderlo.

Un error en este sentido puede derivar en un problema grave e innecesario de cara al fisco. Y lo peor es que tiene fácil solución. Simplemente con el ingreso de la retención practicada por el pagador en Hacienda con las claves correctas y con la emisión por el formador de un recibo y no de una factura.

A no ser que el formador se dedique habitual y profesionalmente a la enseñanza. En este caso sí deberá emitir factura y estar debidamente dado de alta como profesional.

¿Rendimiento del trabajo o actividad económica?

La realización de acciones formativas se puede remunerar, según la Ley del IRPF, de dos maneras. Éstas, que explicaremos ahora, dependen de la mayor o menor intervención del formador en el diseño de la misma.

Veamos la diferencia y cómo se debe cobrar en cada caso.

Caso 1: como rendimiento del trabajo

Según el artículo 17.2.c) de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas se consideran rendimientos del trabajo:

“Los rendimientos derivados de impartir cursos, conferencias, coloquios, seminarios y similares” (salvo lo que explicaré en el caso 2).

Es decir, que en principio las acciones de formación generan un rendimiento del trabajo. No es necesario contrato de trabajo escrito ni ningún otro documento, ni es necesario ni se puede emitir una factura.

Lo correcto es firmar un recibo de haberes con la retención del IRPF correspondiente. Y si el pago se hace mediante ingreso o transferencia bancaria, ni siquiera sería necesario el recibo. Ojo, el recibo NUNCA con IVA. El trabajo nunca lleva IVA.

¡Recuerda! Sólo profesionales que han iniciado una actividad económica y lo han comunicado a Hacienda pueden emitir factura y cobrar IVA. Si no se ha comunicado a Hacienda el alta como profesional con el modelo 037, no se puede emitir factura ni cobrar IVA.

Cómo ingresar la retención en Hacienda

Ocurre que, en ocasiones, las empresas desconocen que el formador puede simplemente firmar un recibo como justificante del pago. O bien desconocen con qué calificación ingresar en Hacienda la retención practicada en estos pagos.

Pues bien, la retención debe ingresarse a través del modelo 111 como rendimiento del trabajo. Nunca de actividad profesional, como se haría si de verdad fuera una factura de servicio profesional. En el resumen anual, modelo 190, deberá figurar con la clave F, subclave 02, que es la que corresponde a los rendimientos del trabajo (y no la clave G, actividades profesionales).

Si se da este error en los códigos, en cuanto Hacienda cruza datos, el formador puede ser sancionado por haber prestado (supuestamente) un servicio profesional constitutivo de una actividad económica sin haber causado antes alta en el censo de obligados tributarios con el modelo 037.

Cuando el documento acreditador del pago es un recibo, y no una factura, el error se soluciona de manera fácil.

Cuando lo hemos hecho mal, ¿qué ocurre?

Pero cuando el formador, ignorando la forma correcta de proceder, emite una factura, la cosa se complica.

En este supuesto, la Agencia Tributaria contempla las siguientes sanciones:

- Imaginemos que el formador ha cobrado una pequeña cantidad de IVA y cree que por baja cuantía no necesita ingresarlo en Hacienda. En este caso, habría otras infracciones adicionales. Por no haber realizado el ingreso del IVA, no haber presentado la declaración trimestral, modelo 303, y posiblemente, según cuando haya prestado el servicio, no haber presentado resumen anual de IVA, modelo 390.

- Imaginemos ahora que no ha realizado la declaración anual del IRPF, modelo 100, porque no estaba obligado a ello por otros motivos, pero Hacienda considera que por la emisión de la factura ha desarrollado una actividad económica, puede haber cometido otra infracción, ya que el mínimo para no tener obligación de declarar cuando se realiza una actividad económica es muy bajo, de 1.000 euros conjuntamente con otras fuentes de renta.

Esta serie de catastróficas desdichas para el formador son realmente fáciles de evitar.

Como hemos dicho, mediante la firma de un recibo con retención y sin IVA. Así como mediante la consignación por el pagador de las claves correctas al ingresar la retención.

Caso 2: como rendimiento de una actividad económica

El 17.3 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas indica que la calificación de los rendimientos de una actividad formativa como rendimientos del trabajo tiene una excepción.

Así, las acciones formativas se calificarán como rendimientos de actividades económicas si suponen:

“la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios”

La ordenación por cuenta propia de recursos humanos es fácil de entender.

Colaboración de otras personas en la impartición de la formación

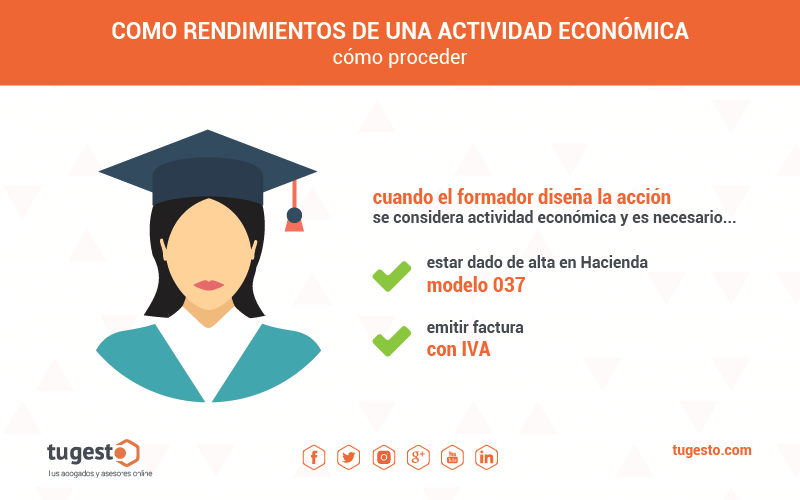

La ordenación de medios de producción en materia de formación se considera que existe si el formador diseña la acción. Es decir, si diseña contenidos, cronograma…, si elabora los materiales didácticos, imparte las clases en un local propio…

En estos casos, el profesional sí realiza una actividad económica, no un trabajo, por lo que deberá:

- Tener su correspondiente alta en Hacienda a través del modelo 037 antes de iniciar la actividad

- Emitir factura, no un mero recibo, al terminarla. La factura llevará IVA dependiendo de la naturaleza y contenido de la formación que se imparta.

Este último es otro punto en el que hay mucha confusión. La Jurisprudencia del Tribunal de Justicia de la UE y las consultas de la Dirección General de Tributos dicen que:

Sólo llevan IVA los contenidos de formación que no se encuentren incluidos en un plan oficial estatal de estudios. Sea cual sea el centro en el que se imparta.

Por último, para el profesional autónomo que no se dedica habitualmente a la formación, el epígrafe profesional de IAE faculta para impartir formación en materias del área de conocimiento sin necesidad de darse de alta en un nuevo epígrafe correspondiente a formación.

Por ejemplo, un abogado puede impartir formación de contenidos legales con su epígrafe de abogado, sin necesitar un alta nueva.