En situaciones difíciles toca tomar decisiones difíciles. La crisis económica ha arrastrado a muchas personas hacia puntos insospechados. Dejar de pagar la hipoteca es uno de ellos.

Antes de decidir perder la vivienda, hay alternativas a seguir que te explicamos en otro post. Pero si has llegado a ese punto en el que te dices a ti mismo “he dejado de pagar la hipoteca, ¿ahora qué va a pasar?”, te contamos la forma en la que se procederá por la vía legal.

Primeros meses tras dejar de pagar la hipoteca

Tras el primer impago (el primer mes que dejes de pagar), el banco se pondrá en contacto contigo. Lo normal es que te llamen por teléfono y comprueben la razón por la que has dejado de pagar la hipoteca. También te advertirán de los intereses de demora.

En este momento hay salidas a negociar con la entidad financiera, puedes leerlas aquí. Pero si ninguna de ellas te convenciera o te sirviera, te seguimos contando qué pasará más adelante.

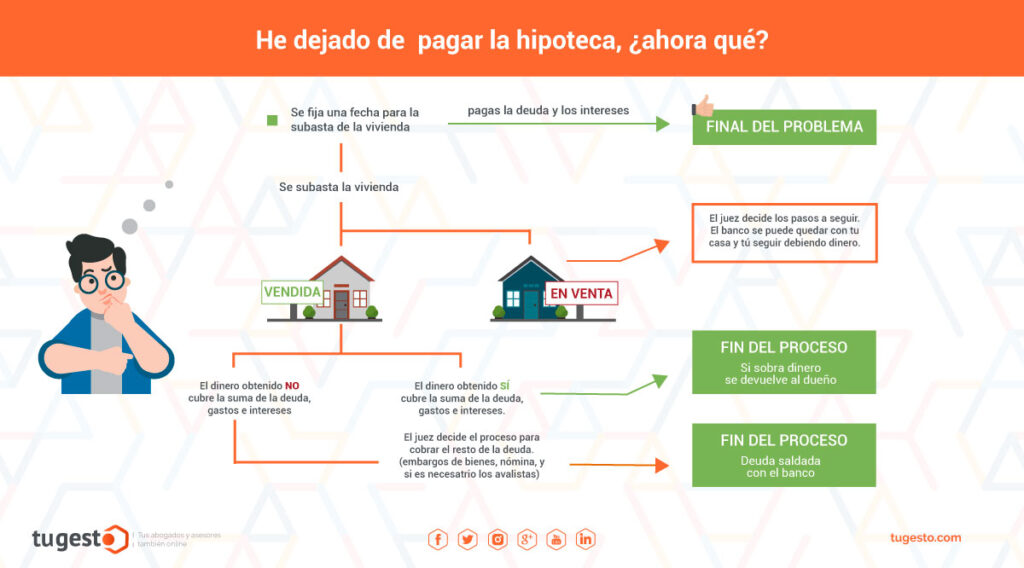

El banco seguirá llamándote hasta el quinto mes tras dejar de pagar la hipoteca. Hasta este momento el banco seguirá proponiendo soluciones. Pero si llegas a este punto y no hay acuerdo, el proceso de embargo y subasta se pondrá en marcha con intereses de demora incluidos y una deuda mayor.

Al sexto mes ya habrás recibido cartas además de llamadas. Este es el momento en el que el banco pide la ejecución de tu hipoteca. Es decir, comienza los trámites para ir a juicio por dejar de pagar la hipoteca. Lo que pide la entidad es que un juez active las garantías que firmaste ante notario al firmar la hipoteca. Aquí puedes plantearte, o antes, poner la casa en venta, así podrías recuperar el importe y empezar de cero (infórmate de ser así sobre la dación en pago en cada caso).

Aunque el proceso esté en marcha, aún podrías pagar la deuda (los meses atrasados más intereses de demora) y todo quedaría arreglado. De hecho, aunque se fijase el día de la subasta de la vivienda, podrías pagar la deuda hasta casi ese mismo día.

El siguiente paso es la subasta de la vivienda. Desde el momento en el que el juzgado recibe la petición de ejecución hasta que se subasta la vivienda, pueden pasar años. Deberás estar pendiente de cuándo se fija la fecha de la subasta, pues después de eso tendrás que abandonarla.

Importante durante este proceso echar un ojo al código de buenas prácticas de cada entidad financiera, ayudará a entender mejor estos pasos y a conocer las peculiaridades de cada banco en estas cuestiones.

Finalmente, tu casa sale a subasta

La casa saldrá a subasta por la misma cantidad que debías al banco, los intereses y otros gastos acumulados. Si en la primera subasta no se vendiera, se procede a una segunda. Incluso podría llegar a salir a subasta sin precio de salida.

En el caso de que la vivienda saliera a subasta y se vendiera, habría tres supuestos.

- El primero, que se venda por la cantidad que debías. En este caso te quedas sin la casa, pero también sin la deuda.

- Puede también ocurrir que se venda por más dinero del que debías. En este caso te devolverían el dinero sobrante. Es decir, si debes 50.000 euros y la subastan por 60.000, te quedarías con 10.000 euros. Pero si la vivienda se vende por una suma inferior, seguirás debiendo la diferencia. En tal caso el juez procedería a reclamar la deuda a través de embargos de bienes, nóminas o avales. Recuerda que no pueden embargarte la nómina si cobras menos o igual al salario mínimo interprofesional (SMI) (en torno a 1.200€ en 2023). A partir de ahí, si cobras entre el salario mínimo interprofesional y doble del mismo te embargarían el 30% de la diferencia. Para los que cobran entre dos y tres veces el salario mínimo, el 50, entre tres y cuatro veces el 60, entre cuatro y cinco veces el 75 y a partir de ahí el 90%. Recuerda también que si tienes hijos o personas a tu cargo, debes sumar 196,56 euros más por cada uno que serán igualmente inembargables.

- Y habría también un último supuesto. Si la casa no se llegara a vender en subasta, será decisión del juez encontrar una solución. El banco, llegados a este punto, podría quedarse la casa. Pero lo que ocurriría con la deuda dependería de la decisión judicial.