Antes de hablar de lleno sobre qué es la conciliación bancaria, es importante que conozcas de antemano las obligaciones contables de un empresario.

Estas obligaciones vienen mencionadas en el Titulo III, Sección Primera, Articulo 25 del Código de Comercio en el cual se cita:

«1. Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su empresa que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios. Llevará necesariamente, sin perjuicio de lo establecido en las Leyes o disposiciones especiales, un libro de Inventarios y Cuentas anuales y otro Diario.«

¿Qué es la conciliación bancaria?

Seguro que estás habituado a oír hablar de los Libros contables de facturas emitidas y recibidas, ya que son los más comunes solicitados por las Administraciones Publicas para su cotejo. No obstante existen más Libros para llevar el control contable de tu empresa.

Los empresarios por cuenta propia (lo que generalmente conocemos como autónomos) solo tienen la obligación de llevar los Libros de IVA (facturas emitidas y recibidas) y el Inventario de Bienes.

Las Sociedades, por su parte, también tienen la obligación de llevar el Libro contable Diario. En éste se tienen que reflejar todas las operaciones que se realicen día a día y dejar claro y constancia de los recursos económicos y su gasto.

Por consiguiente, teniendo la obligación de registrar los pagos o cobros de las facturas que se realicen en la sociedad, con ello obtendremos un Diario donde podremos leer día a día lo que ha ido sucediendo en la empresa.

Una vez explicada esta pequeña introducción, procederemos a definir Conciliación Bancaria como la comparación de los apuntes registrados en nuestras cuentas contables de bancos con respecto a los extractos de nuestros bancos.

La conciliación bancaria a través de los extractos bancarios

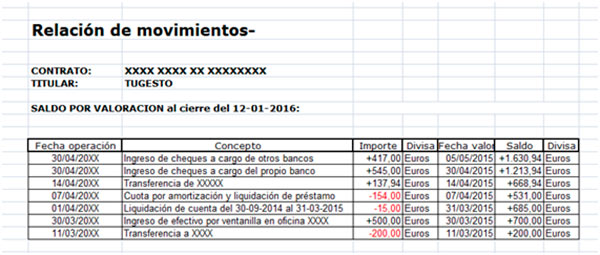

Si prestamos atención a uno de los extractos bancarios de los que tenemos nos podremos encontrar con la siguiente imagen:

En relación con la imagen anterior nuestra cuenta bancaria contable debería de comenzar con un saldo contable de 400 € en la cuenta 572.X (correspondiente a dicho banco).

El saldo de 400 € tiene el origen en que la cuenta, después de restarle 200 € por la transferencia del 11/03/20XX, se queda con un saldo de 200, por lo que el saldo inicial de este extracto es 400 € y el final, del día 30/04/20XX, de 1.630,94 €.

Como se puede observar en esta imagen, los movimientos que tenemos son de cobros y pagos de facturas a través de cheques aportados por clientes, o transferencias. Además de la cuota de un préstamo y la liquidación de unos intereses.

El primero de los movimientos que nos encontramos (si miramos la imagen de abajo hacia arriba) es la transferencia de 200 para un pago.

Imaginemos que este pago se trata de una factura por un importe de 198, 50 €, en este caso el 1,5 € restante, que se va por el importe de la factura respecto a la salida de nuestro banco, se le denomina comisión bancaria.

La mayoría de entidades cobran estas comisiones al realizar las transferencias.

En este sentido tendremos que registrar el pago de dicha factura del siguiente modo:

Conciliación bancaria de ingresos en efectivo y liquidación de intereses

Otra de las operaciones más habituales que nos podemos encontrar, si nuestro negocio dispone de caja, es el ingreso por nuestra parte de una cantidad de dinero en metálico en la cuenta bancaria.

Esto se conoce con el nombre de ingreso en efectivo, y para ello tenemos que ir a Traspasos y marcar en:

- Origen: el sitio de dónde sale nuestro dinero.

- Destino: el lugar dónde lo dejamos.

Por otro lado, la liquidación de intereses es la cuota de mantenimiento, o intereses, que nos cobra el banco por tener importes descubiertos en nuestra cuenta, o por cualquier otro motivo por el que el banco y nosotros hayamos pactado.

Conciliación bancaria de cuotas de préstamos

En cuanto a las cuotas de los préstamos son algo más delicadas a la hora de registrar, ya que tendremos que separar entre el capital amortizado (parte del dinero que estamos devolviendo del préstamo) y los interés que nos cobran.

Como se puede observar en el siguiente extracto ambos conceptos no vienen por separado, por lo que tendremos que acudir al recibo facilitado por el banco a la hora de realizar el pago o, en su caso, a la tabla de amortización actualizada al tipo de interés vigente en dicho periodo.

Además tendremos que rellenar los datos del préstamo que nos concedieron:

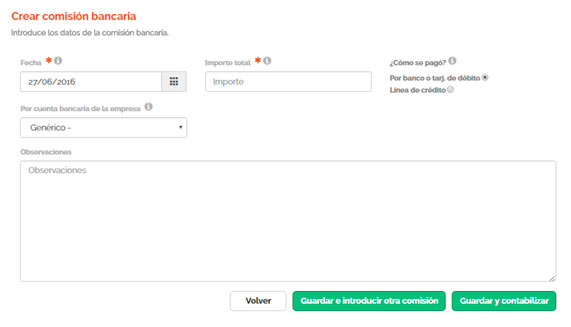

Al entrar en Contabilizar pago, nos saldrá la siguiente pagina donde desglosaremos cada gasto, en su apartado.

En el caso de que nos hayan cobrado una pequeña comisión por correo, ese gasto se puede incluir en Comisiones aplicadas.

Ahora que ya hemos comentado la diferencia entre el pago de una factura con nuestro cargo en el banco, vamos a tratar las posibles diferencias entre un cobro y la factura.

Una de las posibles diferencias entre el cobro y el movimiento bancarios se puede dar debido al fraccionamiento del cobro en distintos periodos.

Otra de las posibles distinciones es que al realizar nuestro cliente la transferencia, el banco le carga la comisión en la cantidad que ha transferido.

Así pues, lo que a nosotros nos llega es un importe menor por esa pequeña comisión que suele rondar sobre un 1-2 €.

En este caso tendremos que contabilizar un gasto extraordinario por esa pequeña cantidad, o bien solicitar al cliente que nos pague esa diferencia.

El caso contrario sucederá cuando nuestro proveedor nos perdone algún euro o céntimo. Si se da este supuesto en vez de contabilizar un gasto extraordinario deberemos registrar un ingreso extraordinario.

Todo ello sin tener en cuenta otros gastos, los cuales solo nos hacen el cargo en la cuenta bancaria, como son los Seguros de responsabilidad, las cuotas de los autónomos, las cuotas de las tarjetas, etc.

Como hemos tratado de haceros ver en los últimos párrafos, muchas veces solo nos centramos en los gastos que nos llegan a través de facturas, dejando de lado otros gastos que llegan de vías diferentes, como cargos en los bancos o diferencias de importes en lo aportado y lo recibido.

Llegados a este punto, ya os habréis dado cuenta de que detrás de las facturas existe un amplio mundo sobre los cobros y los pagos.

Todo ello es necesario para lograr que nuestro extracto contable, que se puede ver en la siguiente imagen, sea el fiel reflejo de nuestro extracto bancario (mostrado arriba):

Por último, es importante comentar que un solo movimiento del banco puede suponer más de una operación y movimiento a registrar por nuestra parte.

Imaginemos, para entenderlo, que existen unos ingresos de cheques a nuestro cargo. Estos pueden tener su origen en varios clientes y varias facturas, por lo que un movimiento no coincidirá con una operativa en Quipo.

Con todo lo expuesto ya tendríamos completada y explicado qué es la Conciliación Bancaria.

Llegado a este punto puede ser que incurras en dos tipos de inconsistencias:

- Las inconsistencias temporales: es el descuadre que se produce entre la fecha que aparece en los libros de contabilidad y el extracto del banco.

- Las inconsistencias permanentes: aquellas que la empresa o el banco comete al realizar la contabilidad.

Es en este momento cuando podríamos realizar alguno de los análisis contables, como puede ser un Estado de Flujos de Efectivo (que viene a explicarse como un análisis de cómo se mueve nuestro dinero en la sociedad).

Ésta suele ser una de las herramientas utilizadas por las analíticas de las grandes empresas, y otras más sencillas, como podrían ser el ratio de disponibilidad de tesorería, ratio de solvencia técnica o el Cash Flow. Ahora ya conoces cómo puedes realizarla a través de nuestra programa de facturación y comenzar a automatizar la conciliación bancaria.

Las ventajas son muy numerosas y entre ellas destaca el hecho de que tu extracto contable coincida perfectamente con tu extracto bancario. De este modo evitarás problemas a la hora de encontrar números que no te cuadren.