El modelo 303 es el formulario de la declaración trimestral del Impuesto sobre el Valor Añadido (IVA). En este post te explicaremos paso a paso cómo rellenar el modelo 303 de manera correcta para que no tengas ningún problema a la hora de presentarlo.

¿Qué es el modelo 303?

De forma trimestral, deberás rellenar el modelo 303 con el fin de pagar de forma fraccionada el IVA a la Agencia Tributaria. Esta cantidad se calcula a partir de la diferencia entre el IVA repercutido en las facturas de ventas y el IVA soportado en las facturas de gastos. En resumen, la diferencia entre lo cobrado a los clientes y el pago a los proveedores a lo largo de un trimestre.

Este es un formulario dividido en 8 secciones y más de 80 casillas. A pesar de su gran número de casillas, muchas de estas quedan vacías, facilitando su rellenado.

Quién presenta el modelo 303 del IVA

Todo autónomo o empresario que desarrolle una actividad sujeta a IVA debe presentar cada trimestre el modelo 303. También deben presentarlos los propietarios de inmuebles o bienes en alquiler y los promotores inmobiliarios.

Todas aquellas actividades exentas de IVA, como los servicios médicos o de educación y formación, no deben presentar el modelo 303.

El primer paso es rellenar los campos con tu identificación y contestar a las preguntas referentes sobre la autoliquidación del IVA.

Cómo rellenar el modelo 303 del IVA: paso a paso

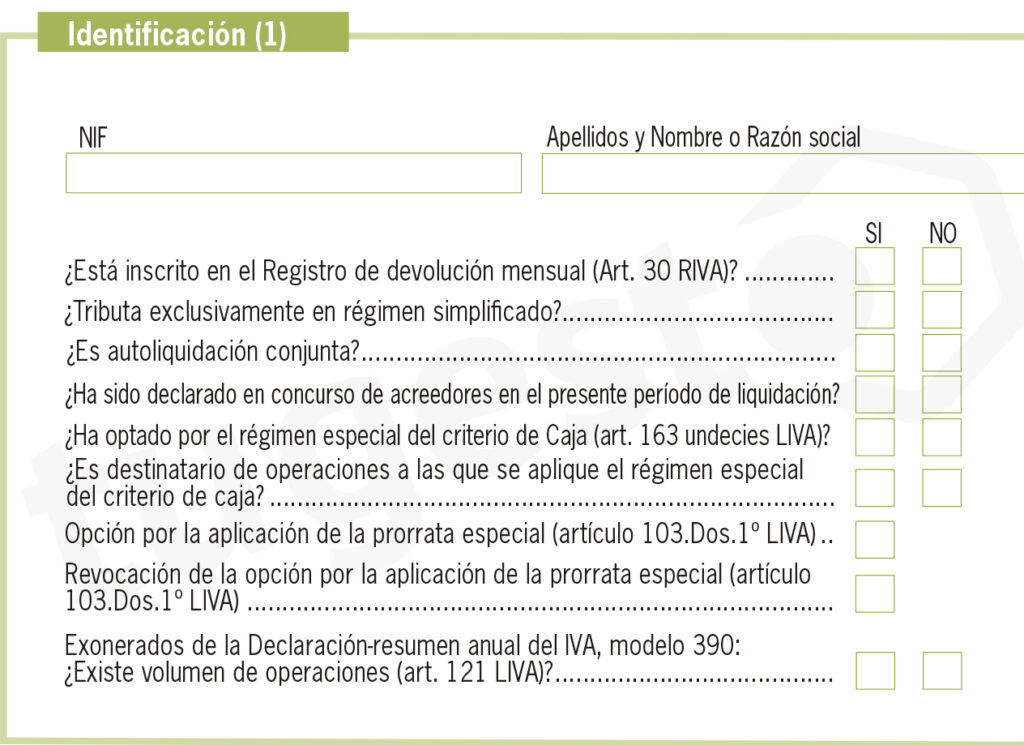

Identificación (1)

El primer paso es rellenar los campos con tu identificación y contestar a las preguntas referentes sobre la autoliquidación del IVA.

Devengo (2)

En este apartado indicaremos el ejercicio del IVA y su periodo correspondiente.

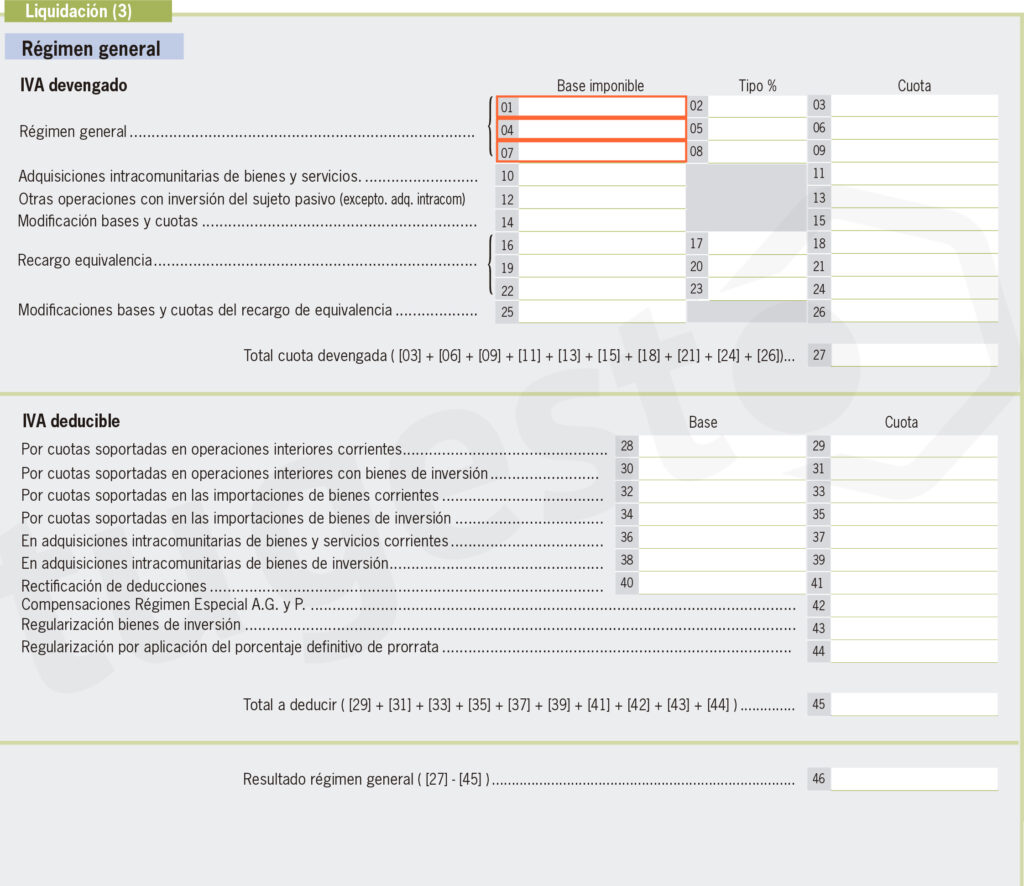

Liquidación (3)

En este apartado declararemos tanto el IVA deducible como el devengado. La liquidación no es mas que enfrentar lo que he soportado de IVA (IVA deducible) y lo que he repercutido (IVA devengado).

Para ello, solo debes saber un par de cuestiones. El IVA devengado o repercutido es el de las facturas que emitimos, la base imponible es el importe al que aplicamos el tipo impositivo y la cuota es el resultado de multiplicar la base imponible por el tipo de IVA.

Una vez ya tenemos esto claro, vamos a proceder a rellenar las casillas.

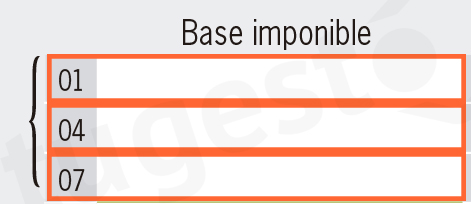

IVA Devengado – Régimen general

Casilla 1: indicaremos la base que vaya al tipo 21%.

Celda 4: indicaremos la base que vaya al tipo 10%.

Casilla 7: indicaremos la base que vaya al tipo 4%.

Vamos a poner el caso de que tenemos una empresa de bebidas alcohólicas. Vendemos botellas por un importe total de 500 euros, el cual corresponde a la base más el IVA. La casilla 1 la rellenamos con el importe de base, que son 413,20 euros. Asimismo, en la casilla 2 ponemos el tipo de IVA, el 21% en este caso y en la casilla 3 el importe de la cuota, que en este caso son 86’80 euros.

IVA Deducible

En este caso, únicamente se presenta la suma de todas las bases imponibles y todas las cuotas, independientemente del tipo de IVA ya que tengan, ya que esto se desglosará en el modelo 390.

En este IVA se deberán rellenar:

Casillas 28, 29, 30 y 31: se corresponde con las compras efectuadas en el territorio español.

Celdas 32, 33, 34 y 35: las operaciones que consisten en la adquisición de bienes fuera de la Unión Europea.

Casillas 36, 37, 38 y 39: las operaciones que consisten en la adquisición de bienes dentro de la UE. Para poder cumplimentar estas casillas es necesario estar inscrito en el Registro de Operadores Intracomunitarios «R.O.I» el cual nos dará CIF/NIF intracomunitario.

Celdas 40 y 41 rectificación de deducciones: estas casillas se incorporaron para adaptar la cuota a posibles errores que podamos tener con facturas recibidas.

Casilla 44: solo se rellena en el cuarto trimestre.

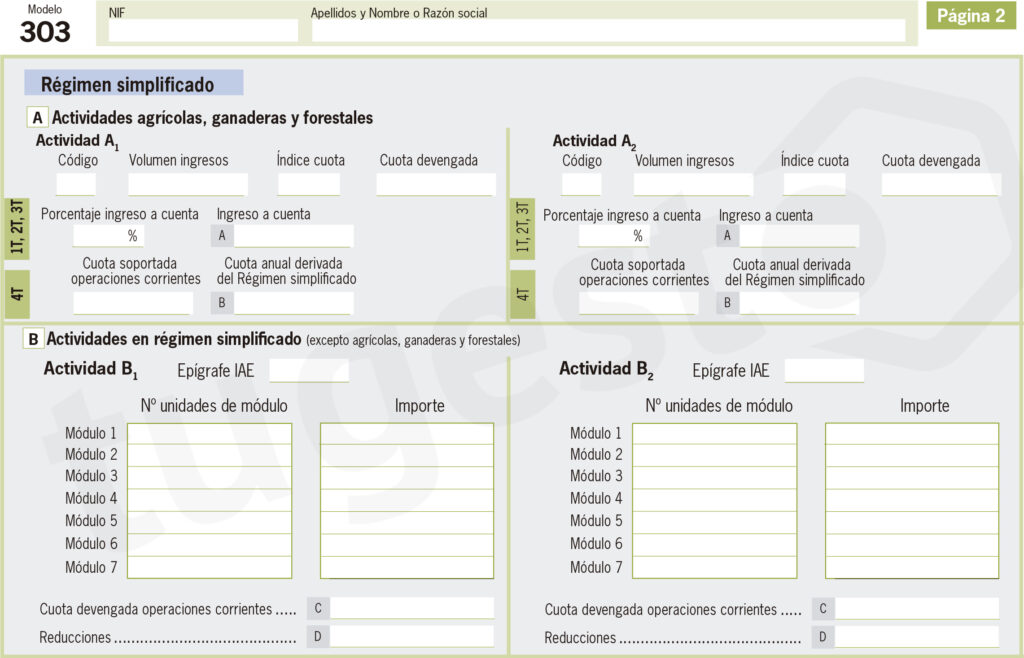

El régimen simplificado

Podrán acogerse aquellos empresarios o profesionales que realicen las actividades que la agencia tributaria contempla dentro de este régimen.

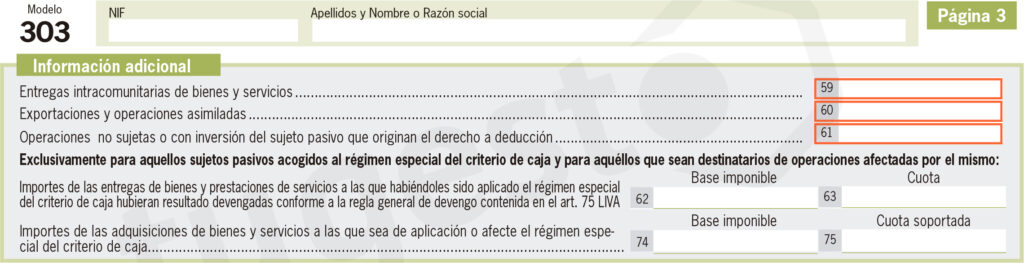

Información adicional

Las celdas 59 (Ventas a clientes intracomunitarios), 60 (Ventas de bienes fuera de la Unión europea) y 61 tienen un carácter meramente informativo.

Resultado

En este apartado están incorporadas las casillas que nos mostrarán el resultado.

La casilla 64: esta casilla me indicará el resultado de mi declaración.

La casilla 65: la cumplimentarán aquellas personas que pertenezcan a la Administración del Estado y algunas de las Diputaciones Forales. Debiendo separar que porcentaje se ha hecho en cada territorio.

Celda 67: estas son las cuotas que has dejado a compensar en declaraciones procedentes de periodos anteriores. Estas aparecerán en la casilla 72 de declaraciones anteriores (Compensación 4).

Casilla 68: Regularización anual: con el signo que corresponda, positivo o negativo, se debe cumplimentar esta campo con la última autoliquidación del año.

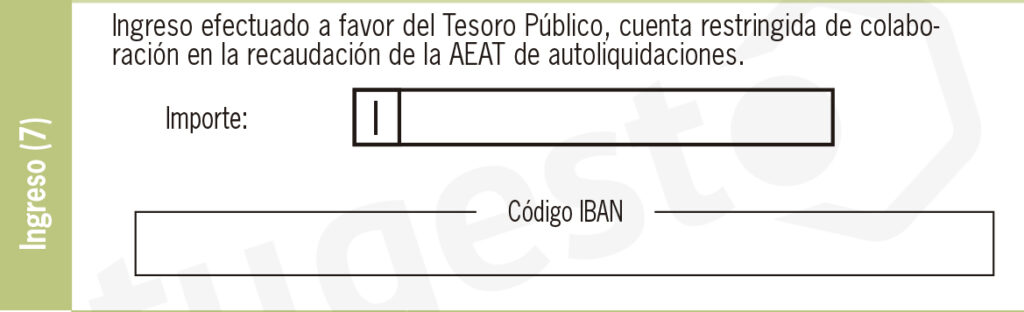

Casilla 71: Finalmente, si el resultado de esta casilla sale positivo, tendré que ingresar la cantidad correspondiente a Hacienda. En ese caso, deberás rellenar el apartado ingreso (7).

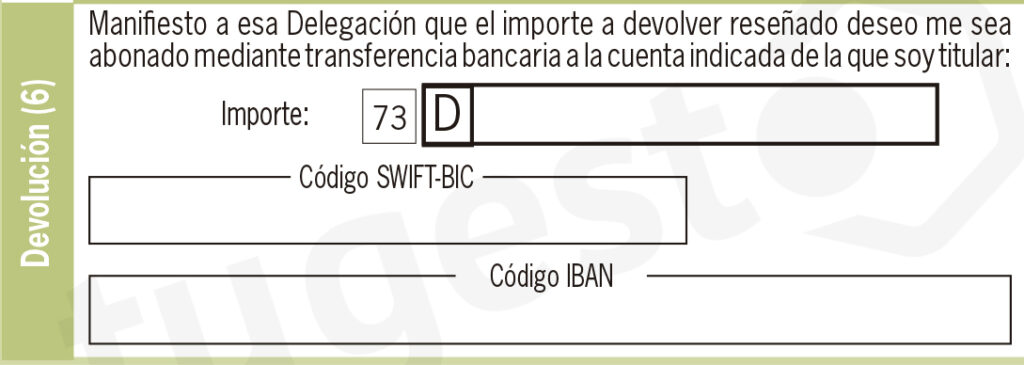

Si por el contrario es negativo y figura en los tres primeros trimestres, esa cantidad se dejará a compensar. En el cuarto trimestre la Agencia Tributaria ingresaría el importe en la cuenta y sería totalmente necesario rellenar la casilla 73.

Con tugesto todos los modelos fiscales se rellenan automáticamente, incluido el modelo 303. También, te avisamos a través de recordatorios de los periodos fiscales para que no se te pasen los plazos. ¡Contrátalo ya!