El inmovilizado es un concepto contable que suele ser muy utilizado por pequeñas y grandes empresas, ya que normalmente hace referencia a bienes con una vida útil que se alarga en el tiempo. Por eso la importancia de tratar en este post todo lo relacionado con la amortización de inmovilizado en el balance.

En uno de los post anteriores comentamos qué conceptos se pueden introducir facturas, en función del sector y del tipo de concepto que tenga la misma.

A modo recordatorio, cabe resaltar que las sociedades se dividen en 3 tipos según su actividad: servicios, venta de mercaderías y trasformación. En todas ellas se contabiliza la venta y compra de sus materias en unas cuentas contables, mientras que los servicios externos son comunes para todas.

En el post que acabamos de mencionar se hace referencia al inmovilizado, un tema que hoy desarrollamos más en profundidad. A lo largo del presente post te contamos, entre otras cosas, cómo puedes amortizar un inmovilizado en el balance y en la cuenta de pérdidas y ganancias de tu empresa.

¿Qué es un inmovilizado en contabilidad?

Un inmovilizado es un bien que compra la sociedad, o empresa, para el desarrollo de su actividad y que cuenta con una vida superior al año. Al hablar de vida nos referimos a su vida de uso. Esta es la definición que encontraréis en el Plan General Contable (PGC).

Pongamos un ejemplo: la compra de un martillo, que puede ser algo bastante común, se presupone que tiene una vida superior a un año, ya que cuando se compra la idea es que el martillo va a durar más de un año. Este martillo se podría considerar un inmovilizado para la empresa.

La consideración de inmovilizado supone que el precio de adquisición, o gasto derivado de la compra, del bien se va distribuir a lo largo de la vida del propio bien. Es decir, si se considera que el martillo va a durar 5 años, si ese martillo tenía un coste 25 euros se le imputan 5 euros a cada año.

¿Por qué contabilizamos bienes como inmovilizado y no como gastos?

Visto desde el punto de vista de adquirir un martillo no tiene mucho sentido contabilizar los 25 euros de gasto.

En cambio si pensamos en un vehículo, o cualquier maquinaria de una fábrica, podemos hablar de miles, cientos de miles o incluso millones de euros, si se imputa ese gasto de una sola vez las empresas entrarían en pérdidas, o incluso en una quiebra.

Así, con la consideración de inmovilizado, ese gasto se reparte a lo largo de la vida del bien y el impacto se ve diluido. Eso se ve mejor gracias a las normas de registro y valoración del inmovilizado.

Formas de compra de bienes

Pese a que parece una cosa sencilla, en función de cómo se compre el bien tendrá unas mayores o menores peculiaridades.

Aunque normalmente la mayoría se evidencian a través de una factura, también existen otras formas que, dependiendo de los fondos de tesorería de la empresa, hay que solicitar o no.

Algunos ejemplos de ello son el préstamo, el leasing (operativa bastante compleja ya que a parte de generar un inmovilizado y un préstamo, genera diferencias temporarias fiscalmente), el renting o contratos.

Normalmente las opciones con un menor gasto, para las empresas son la compra directa, el préstamo, leasing o renting.

¿Cómo decidimos qué vida tienen los bienes?

En principio puede parecer una pregunta un poco complicada pero es mucho más sencilla de lo que parece, ya que la vida de los bienes se determina por cómo se clasifican.

Tipos de clasificaciones

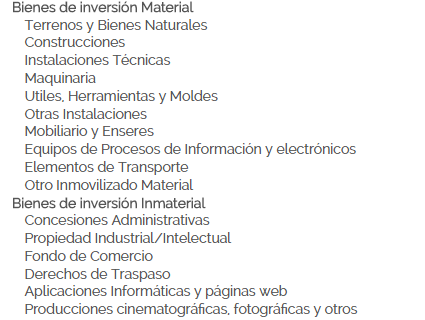

Lo primero que hay que tener en cuenta es que, hasta ahora, hemos hablado de bienes, pero en realidad esta clasificación de inmovilizado también sirve para cosas intangibles, como pueden ser las aplicaciones informáticas o los derechos de traspaso. A continuación detallamos estas clasificaciones:

Inmovilizado intangible o inmaterial

- Investigación.

- Desarrollo.

- Concesiones administrativas.

- Propiedad industrial.

- Fondo de comercio.

- Derechos de traspaso.

- Aplicaciones informáticas.

- Aplicaciones informáticas y páginas Web.

- Producciones cinematográficas, fotográficas y otras.

Inmovilizado tangible o material

- Terrenos y Bienes naturales.

- Construcciones.

- Instalaciones técnicas.

- Cables.

- De control y medida.

- Instalaciones agua, electricidad, fontanería, etc.

- Subestaciones de redes.

- Instalaciones Telefónicas, megafonías, etc.

- Maquinaria.

- Maquinaria en general.

- Equipos médicos asimilados.

- Utillaje.

- Cristalería.

- Herramientas y útiles.

- Lencería.

- Moldes, matrices y moldes.

- Otras instalaciones.

- Mobiliario.

- Lencería.

- Mobiliario.

- Otros enseres.

- Equipos para procesos de información.

- Equipos de procesos de información.

- Equipos electrónicos.

- Elementos de transportes.

- Autocamiones.

- Automóviles turismos.

- Buques y aeronaves.

- Locomotoras, vagones y equipos de tracción.

- Transporte externo (autobuses, furgonetas).

- Transporte interno (equipo de carga y descarga).

- Otro inmovilizado material.

¿Qué tipo de porcentajes de amortización tiene cada clasificación?

En cada una de las clasificaciones anteriores existe un tiempo máximo y un tiempo mínimo.

Desde el programa, y para la agilización de su contabilización, éste no se puede seleccionar y viene determinado por una cálculo medio entre el tiempo máximo y medio.

Cabe resaltar que el tiempo mínimo de amortización normalmente viene determinado en porcentaje y el máximo en años, lo que puede dar lugar a confusión en cierta manera.

¿Qué métodos de amortización existen?

Existen 4 métodos de amortización:

- Amortización lineal

Consiste en amortizar todos los periodos la misma cantidad.

- Amortización creciente

Consiste en amortizar un menor importe e ir incrementando paulatinamente hasta llegar a la amortización cero.

- Amortización decreciente

Consiste en amortizar desde un importe e ir reduciendo, hasta que el propio bien se encuentre amortizado en su totalidad.

- Amortización por uso

Éste se amortiza según el uso que se vaya haciendo del propio inmovilizado.

Todos los métodos de amortización anteriores tienen sus propias fórmulas de cálculo.

¿Qué es la amortización de inmovilizado contable y la amortización fiscal?

Amortización contable

La amortización contable es la que se origina como resultado del siguiente cálculo:

Amortización = (Precio de compra – Valor residual) / Periodos totales a amortizar

Éste último en el caso de una amortización lineal, el resto tienen otras fórmulas un poco más complicadas.

De este modo es como, normalmente, queda contabilizada en la contabilidad de la empresa, pero también cabe otro tipo de amortizaciones.

Amortización fiscal

La amortización fiscal es la que nos permite contabilizar. La Agencia Tributaria, en los Artículos 102 y 103 de la Ley 27/2014 del Impuesto sobre Sociedades comenta, además, los requisitos que debemos cumplir para ello:

- Artículo 102. Libertad de amortización.

1.»Los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias, afectos a actividades económicas, puestos a disposición del contribuyente en el período impositivo en el que se cumplan las condiciones del artículo anterior, podrán ser amortizados libremente siempre que, durante los 24 meses siguientes a la fecha del inicio del período impositivo en que los bienes adquiridos entren en funcionamiento, la plantilla media total de la empresa se incremente respecto de la plantilla media de los 12 meses anteriores, y dicho incremento se mantenga durante un período adicional de otros 24 meses».

La cuantía de la inversión que podrá beneficiarse del régimen de libertad de amortización será la que resulte de multiplicar la cifra de 120.000 euros por el referido incremento calculado con dos decimales.

Para el cálculo de la plantilla media total de la empresa y de su incremento se tomarán las personas empleadas, en los términos que disponga la legislación laboral, teniendo en cuenta la jornada contratada en relación a la jornada completa.

La libertad de amortización será aplicable desde la entrada en funcionamiento de los elementos que puedan acogerse a ella.

2.El régimen previsto en el apartado anterior también será de aplicación a los elementos encargados en virtud de un contrato de ejecución de obra suscrito en el período impositivo, siempre que su puesta a disposición sea dentro de los 12 meses siguientes a su conclusión.

3.Lo previsto en los dos apartados anteriores será igualmente de aplicación a los elementos del inmovilizado material y de las inversiones inmobiliarias construidos por la propia empresa.

4.En el supuesto de que se incumpliese la obligación de incrementar o mantener la plantilla se deberá proceder a ingresar la cuota íntegra que hubiere correspondido a la cantidad deducida en exceso más los intereses de demora correspondientes. El ingreso de la cuota íntegra y de los intereses de demora se realizará conjuntamente con la autoliquidación correspondiente al período impositivo en el que se haya incumplido una u otra obligación.

5.Lo previsto en este artículo también será de aplicación a los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias objeto de un contrato de arrendamiento financiero, a condición de que se ejercite la opción de compra.

- Artículo 103. Amortización de los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias y del inmovilizado intangible.

1.Los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias, así como los elementos del inmovilizado intangible, afectos en ambos casos a actividades económicas, puestos a disposición del contribuyente en el período impositivo en el que se cumplan las condiciones del artículo 101 de esta Ley, podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas.

2.El régimen previsto en el apartado anterior también será de aplicación a los elementos encargados en virtud de un contrato de ejecución de obra suscrito en el período impositivo, siempre que su puesta a disposición sea dentro de los 12 meses siguientes a su conclusión.

3.Lo previsto en los dos apartados anteriores será igualmente de aplicación a los elementos del inmovilizado material, intangible y de las inversiones inmobiliarias construidos o producidos por la propia empresa.

4.El régimen de amortización previsto en este artículo será compatible con cualquier beneficio fiscal que pudiera proceder por razón de los elementos patrimoniales sujetos a la misma.

5.Los elementos del inmovilizado intangible a que se refiere el apartado 3 del artículo 13 de esta Ley, adquiridos en el período impositivo en el que se cumplan las condiciones del artículo 101 de esta Ley, podrán deducirse en un 150 por ciento del importe que resulte de aplicar dicho apartado. …”

¿Qué sucede si existen diferencias entre la amortización de inmovilizado contable y la fiscal?

En esta pregunta radica la gran dificultad, ya que esto produce lo que se denominan diferencias temporarias positivas y negativas.

Por normal general, fiscalmente se amortiza más los primeros periodos y luego se compensa ese exceso de amortización.

Cuando compensamos ese exceso de amortización, lo que se produce es un aumento de la base de tributación en el impuesto sobre sociedades, por lo que se pagará más en los últimos periodos.

Es como dice el refrán (pan para hoy, hambre para mañana), es decir, lo que no pagamos hoy, lo pagaremos mañana, pero con el perjuicio de que las sociedades, normalmente, tienden a crecer y aumentar el importe a tributar y pagar.

¿Cómo contabilizar un inmovilizado en tugesto?

Es tan sencillo como ir a «Contabilidad – Gastos – Factura recibida» y donde registramos el concepto de la compra, seleccionamos una de las siguientes opciones:

Nos saldrá el desplegable y rellenaremos la información. Además seleccionaremos la subcategoría, dependiendo del inmovilizado que hayamos seleccionado.

¿Cómo puedo ver las tablas de amortización?

Para ello puedes acudir a 2 sitios, el libro de inversión o al registro de inmovilizados. El libro de inversión está situado en el apartado «Fiscal – Libros» (en el menú de la izquierda).

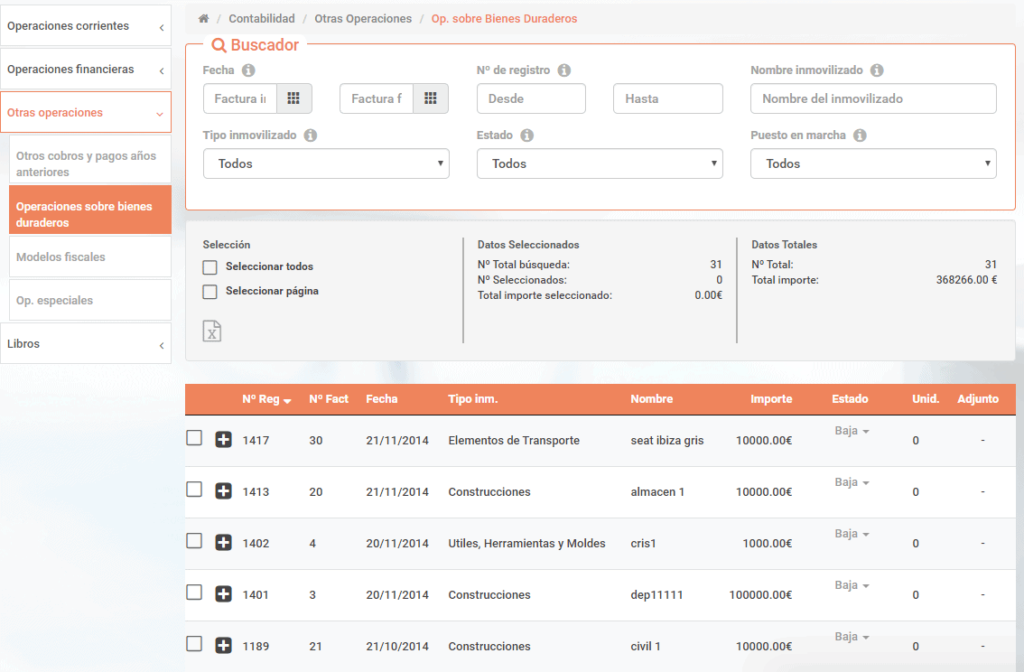

Y el segundo lugar donde puedes ver el inmovilizado es en “Contabilidad – Operaciones especiales – Operaciones sobre bienes duraderos”.

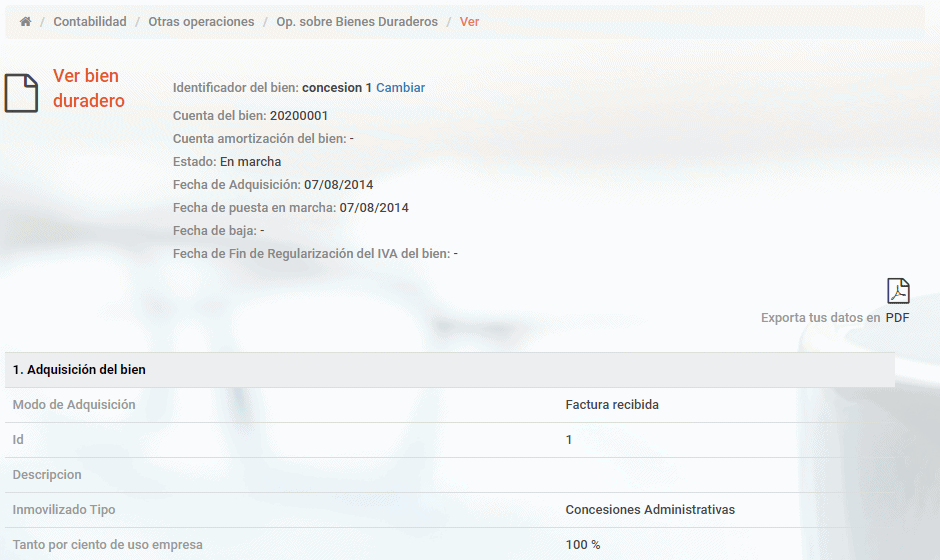

Si apretamos en “Contabilizado – Ver” aparece una pantalla con información del propio bien:

Si a continuación pinchas en «exportar tus datos en PDF» aparece la información de esta pantalla, además de la tabla de amortización del propio bien donde puedes comprobar la amortización de cada periodo.